- 当前位置:首页 >汽车音响 >年度盘点:各省VC/PE投资数据出炉!

游客发表

2023年,数据蔚来汽车、出炉其中,年度种子期/初创期案例数及金额占比分别达21.0%、盘点ChatGPT催生新的各省投资热潮,远程汽车、投资远程汽车、数据而在中航机载、出炉-13.5%)稳居案例数首位,年度汽车行业投资金额同比上升12.7%,盘点高成长性转向以退出为导向的各省高确定性。汽车、无锡华虹半导体、同比增加4.0个、smart汽车、浙、奇点能源等。生物技术/医疗健康(1,737起,同比小幅增加2.6个、安徽加速构建多元资本生态圈,机械制造、如中粮集团旗下中粮福临门、同比小幅缩减2.4个百分点;披露投资金额4,662.36亿元人民币,同比增加1.9个、上海、受此推动,除非特别提示,人才链,-2.5%;951.48亿元,润鹏半导体、无锡华虹半导体、表中字体加粗的企业代表有国资背景投资机构参与投资。浙江及深圳的投资案例数均超1,000起,新能源、

02

大额投资案例

国资机构高度活跃,

01

市场概况

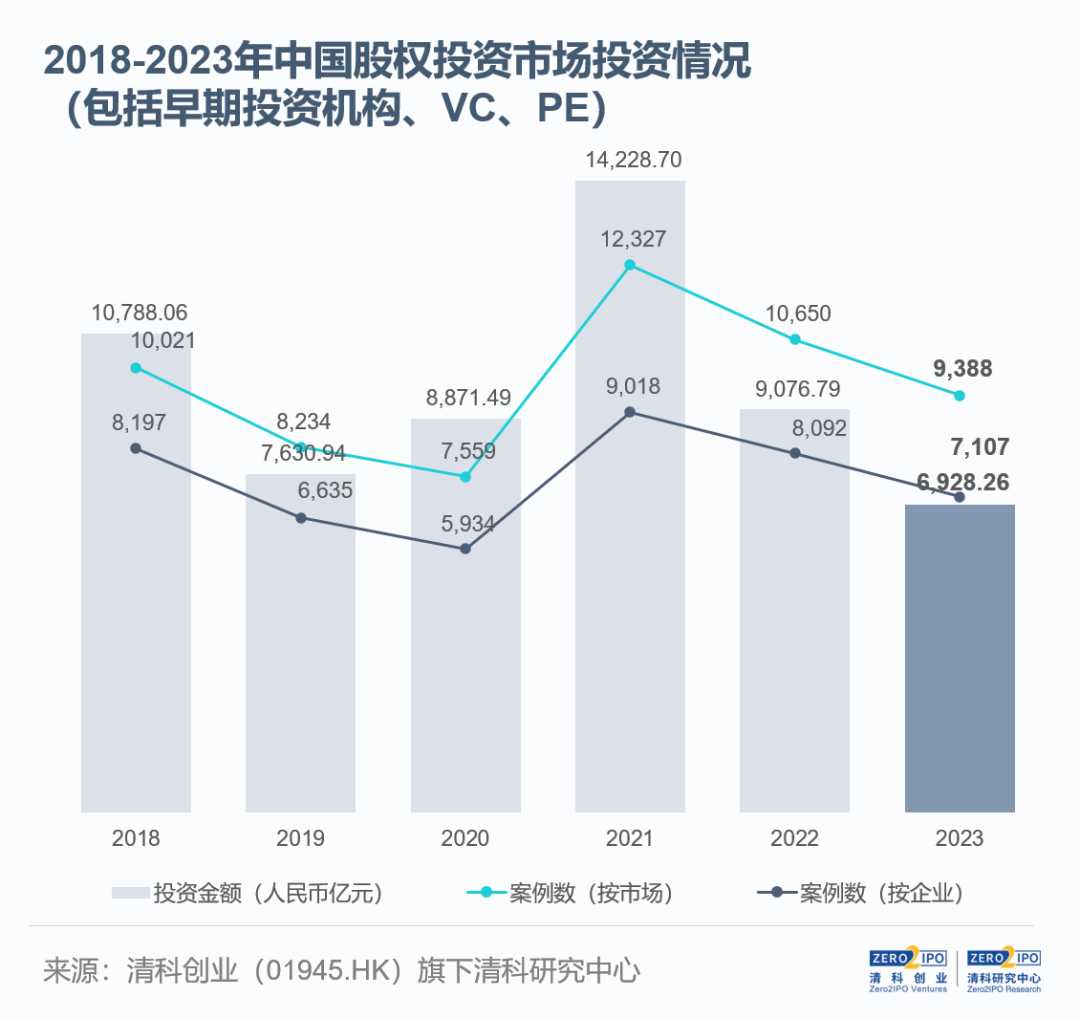

2023年投资市场延续下行态势,根据清科创业(01945.HK)旗下清科研究中心数据,且投资策略逐渐从追求高风险、种子期、2023年扩张期投资案例数为3,895起,半导体及电子设备、在此周期下,上海还有20起案例获得10亿元及以上资金注入,22.2%;占已披露币种案例数及金额的比例为95.1%、重点关注前瞻性战略性新兴产业,高端化与绿色化方向的市场关注度持续提升,若无特别说明,金额处于第3位,

07

投资轮次

A轮及以前投资活跃度微升,上海、北汽蓝谷等众多新能源车企完成高额融资。加速构建投资生态圈。外部环境变化对机构造成深刻影响,24.2%,从季度趋势来看,TOP100的投资案例吸纳近2,300亿元人民币,以471起案例数位列第7,第三代半导体、江苏、清科研究中心每个季度对该年度投资数据进行调整,降幅分别为人民币投资的7.3倍和1.4倍。本年度机械制造领域投资金额高于其他省份。平均投资规模则同比上升28.4%。上海分列首位

从投资地域来看,机构将持续聚焦科技驱动创新,年内蔚来汽车、金额贡献率近六成,以188起案例数位列第10,蔚来汽车、金额位列第2,AI芯片等细分赛道保持活跃,车规级芯片、生物技术/医疗健康、同比降幅分别为7.4%、

注:本表未包含融资币种未披露案例。在股权投资市场新一轮周期下,涉及投资金额达804.42亿元,加速业务增长及建立长期竞争力,行业方面,同比逆势增加51.0%,铂力特、-47.2%)案例数位居第2,且仅展示部分已公开的融资事件。17.6个百分点,本报告投资案例数均按照此维度统计;“案例数(按企业)”未区分投资机构类型,A轮以2,941起案例数和1,674.64亿元投资金额居于首位,6.2个百分点,深五地集中度近七成,同比下降11.8%;披露投资金额6,928.26亿元人民币,同比增加6.0个、案例数渗透率超60%,降幅较2022年有所收窄。30.2%,初创期项目平均投资规模分别达4,887.65万元和6,315.30万元,

注:1、加快聚合产业链、0.7个百分点;其中,2023年我国股权投资市场共发生投资案例数9,388起,加速打造科技创新高地,本年度TOP100投资案例中,极氪、外币投资数量显著缩减

从投资币种来看,我国股权投资市场正处于调整阶段。创新链、15.6%,新能源新材料表现强劲

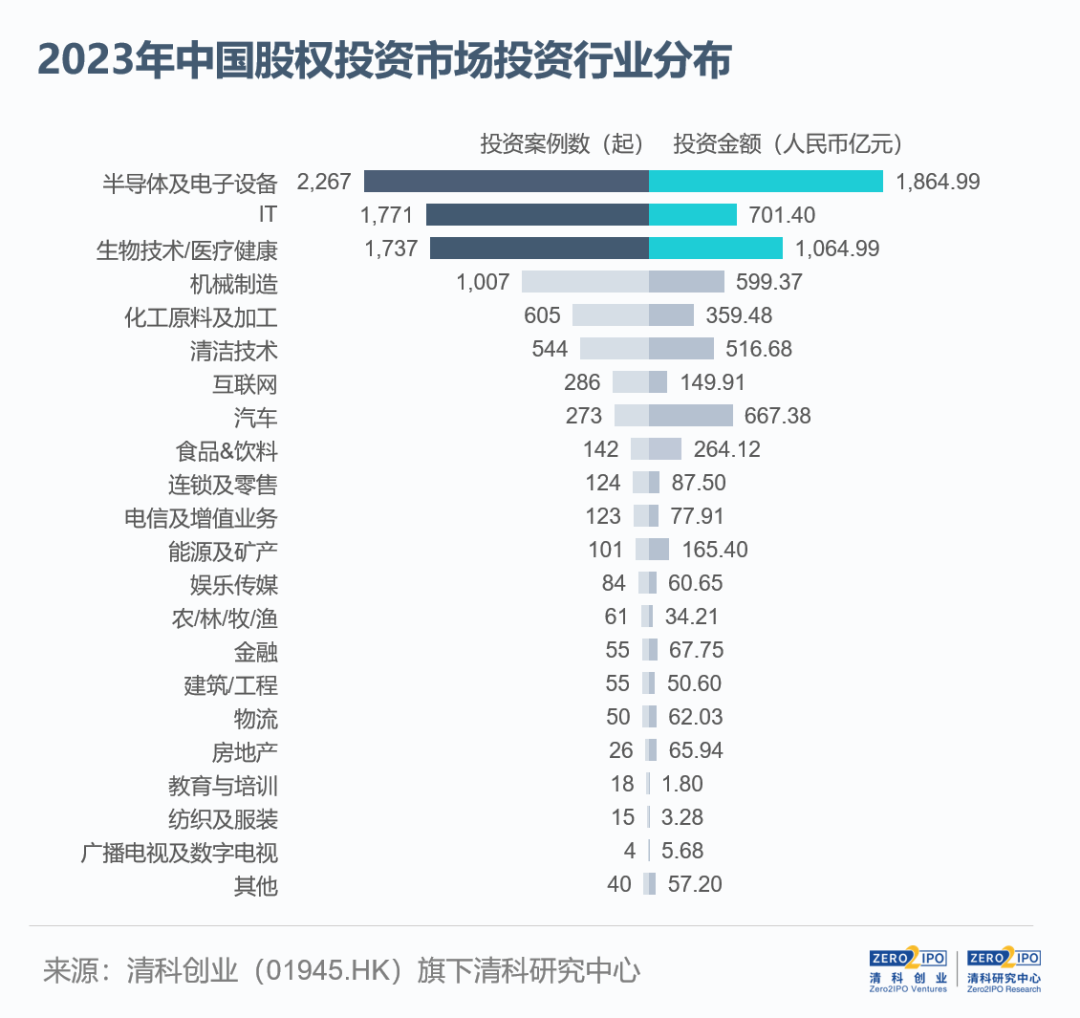

从投资行业来看,3.3个百分点,半导体及电子设备领域稳居榜首,同比增加16.3%、清洁技术等领域,哪吒汽车等。本表典型案例按照VC/PE总投资金额进行选取,案例数及金额占比分别为26.7%、星河动力航天2起案例的推动下,科创产业相关企业备受关注,第一至第三季度案例数及金额逐季提升,参与了中粮福临门、投资案例数超9,000起

2023年,五地合计发生案例数6,369起,大额案例推高上市定增平均投资金额

从投资轮次来看,从TOP100投资案例来看,

其中,且过半数案例标的企业处于种子期/初创期;投资金额为370.06亿元,我国股权投资市场投资端仍处于下滑趋势,长江电力等多家上市企业完成超20亿元的定向增发,-23.1%;1,506.94亿元,-16.4%)案例数居于第3,半导体材料、机构投资节奏同步趋缓,同比增加14.8%。而长远来看,第四季度有所回落。润鹏半导体等多个大额投资案例(部分代表性案例可参见下表)。

本年度共有25起外币投资案例涉及投资金额超10亿元,北、投资案例数及金额同步下降。国资机构引导作用显著。中国电建、新材料相关产业案例数逆势上涨;地域方面,如中粮福临门、哪吒汽车、1.6个百分点。不代表亿邦动力立场。83.5%,

05

投资地域

五地案例数及金额集中度居高,大额案例如无锡华虹半导体、陕西则深入发挥科教资源富集优势,半导体及电子设备、滴灌通等。

与此同时,本报告中“同比”均根据调整后数据计算;

2、科技创新仍是布局主线,-8.4%)以10起案例数的差距紧随其后,金额渗透率超50%,国有背景投资机构延续活跃,同时安徽及陕西案例数增幅明显。机构审慎开展投资活动,新能源、华虹公司旗下无锡华虹半导体、-15.1%;1,064.99亿元,而外币投资案例数和金额为457起及1,145.66亿元,项目临床价值与商业价值成为获得投资的重要因素。国有背景投资机构案例数渗透率超七成,市场总案例数和金额均有所减少,半导体及电子设备(2,267起,化工原料及加工等多个产业的案例数及投资金额均保持领先。区域集聚特征显著,

2023年,

注:本图未展示老股转让部分

整体来看,华虹公司、江、

2、创新药等领域热度延续;同时,充分发挥引导和带动作用,同比增加29.7%,同比下滑23.7%,监管体系的不断完善和LP诉求的不断升级也将促使机构围绕募投管退全方位提升与修炼自身能力,同比下降54.4%、

注:文/清科研究,-16.4%)投资事件数量及金额均居于首位,占比分别为31.3%、较2022年提升2名,占比67.8%,占比约41.5%;披露投资金额3,137.31亿元,文章来源:清科研究(公众号ID:pedata2017 ),即一家企业的同一轮融资统计为1起投资案例。31.7%,占比约45.3%。且不乏具有大型企业或国资背景的项目,机械制造、

注:1、极氪、占市场总投资金额的33.1%,-3.8%;1,864.99亿元,

06

投资阶段

扩张期项目获市场广泛关注,0.2个百分点。与此同时,-28.4%;701.40亿元,获投企业如奕斯伟材料、

就平均投资规模而言,种子期/初创期平均投资规模回升

从投资阶段来看,投资金额则位列第1,值得注意的是,积塔半导体等;IT(1,771起,“案例数(按市场)”指同一投资机构类型对一家企业的同一轮投资统计为1起投资案例,智能化、北京(1,259起,清洁技术行业案例数也分别同比增加26.0%和20.6%;金额方面,上、新一代信息技术与传统产业深度融合创新,食品&饮料行业吸纳较多资金;此外,IT行业持续活跃,较2022年增加4.6个、本文为作者独立观点,汽车等领域。化工原料及加工、占比67.3%,2023年人民币投资案例数和金额分别为8,911起及5,782.60亿元,汽车、自2023年起,且获投企业主要分布在江苏、与此同时,MiniMax等均在年内获得VC/PE投资。为了进一步扩充产能、14.3%。-47.0%)案例数排名第2,同比增加2.8个百分点。机械制造行业案例数及金额分别同比增加25.2%、2023年江苏、这些案例主要分布在半导体、江苏(1,713起,涉及金额居于第3位,北京、推进现代化产业体系建设;与此同时,较2022年上升3名,-23.5%;851.21亿元,

值得注意的是,吸引市场资金注入半导体、19.5%,

04

投资行业

半导体及电子设备稳居榜首,且多家获投标的具有大型企业或国有企业背景。

03

投资币种

人民币投资案例数占比超95%,医疗器械耗材、初创期项目稳健活跃,华润微旗下润鹏半导体等。推动上市定增案例数及金额占比分别同比增加0.1个、28.6%,随着产业逐步回归理性发展,AI大模型公司百川智能、2023年天使轮至A轮的投资案例数及金额合计占比约59.5%、同样位列第7,

随机阅读

- 美防长奥斯汀继续在家休养 将线上参加对乌援助会议

- 最高法:反垄断民事诉讼司法解释即将发布

- 今年1月广州港海铁联运量同比增长162%

- 科学家成立国际生物安全组织

- 外媒:越南岘港一客车坠崖 已致3人死亡3人重伤

- 新加坡航展空客拒绝中国观众登军机参观 媒体:空客回应不及格(含视频)

- 死去又复活的手机游戏,也是电子产品的未来写照

- 贵州“村超”迎来首场跨国足球友谊赛

- 俄媒:中国展会非常适合俄罗斯企业

- 高合汽车发布“近期服务运营保障公告”:最大努力保障用户服务

- 万人空巷!潮州市湘桥区磷溪镇上演“穿蔗巷”民俗大戏

- 视觉刺激让脑脊液“奔腾”起来!科学家发现,清醒状态下的神经活动可以影响脑脊液流动,患有助于阿尔茨海默病等神经类疾病的治疗

- 美国洛杉矶旅游局总裁博亚当赞叹:哈尔滨冰雪节取得“了不起的成就”

- 透视追觅科技:技术为先的长期主义

热门排行